家族乱入凯诘电商转战港交所:品牌自运营成趋势行业景气度下滑、业绩接连双降 前五大品牌GMV占比超80%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜(🌟)力主题机会!

家族乱入 出品(😀):新浪财经上市公司研究院

家族乱入 作者:新消费主张/cici

家族乱入 5月28日,上海凯诘电子商务股份有限公司(以下简称“凯诘电商”)正式向港交所提交上市申请书,由中信建投国际担任独家保荐人(📛)。这是公司继2016年新三板挂牌、2021年A股创业板撤单、2023年沪市IPO终止后的第四次资本市场征程。

家族乱入 此次IPO,凯诘电商拟将募集资金用于业务运营的策略性扩展及创新;采购专门的技术资源,包括办(🤭)公系统及各类软件等,以支持品牌合作伙伴的新产品开发并提高运营效率;增加市场推广开支;构建私域社群体系;加强数字营销能力等。

家族乱入 凯诘电商此次冲击港交所胜算几何?首先(🍔),从行业赛道来看,随着国际品牌自建团(📼)队、直播电商的兴起(🏜)及平台算法规则迭代,美妆代运营行(🏛)业真经历阵(😉)痛期,其“渠道搬运工”角(🌃)色逐渐被边缘化;其次,公司业绩表现不如4年前,近两年公司的业绩状况均处于“营收、净利润双降”及毛利率下滑的状态;最后,公司还存在过度依赖前五大品牌的现象,前五大品牌贡献(🈷)GMV由2022年的64.4%进一步提升至2024年的80.4%。

再冲资本市场:行业景气度下(🕊)滑、业绩连续双降、毛利率净利(🦐)率持续下滑

家族乱入 凯诘电商最早于2021年6月向深交所创业板提交上市申请,但于2021年12月主动撤回申请。随后,公司于2022年7月向上交所提交上市辅导(🌰)备案,但最终于2023年11月终止上市计划。近日,凯诘电商(🕐)再次向资本市场发起冲击,然而公司所在行业状况、公司的经营状况均发生了一定变化,冲击港交所胜算几何?

首(🕦)先,对(🥏)比2021年,中国美妆代运营行业发生了深刻的结构性变化,整体(🍿)呈现增速放缓、市场分化、模式转型的特征。2021年前后,美妆代运营行业年复合增长率约25%,市场规模从2020年的300亿元向2025年800亿元目标迈进。但近年增速已从峰值回落,流量成本飙升、国际品牌自营化等挑战使得行业整体从高速增长转向中速增长阶段。

家(🈂)族乱入 具体到行业内企业,我们选取了6家行业内上市公司,在这6家上市公司(📩)中,有4家营收下滑。其中,壹网壹(🧑)创业绩双降,营收下降4.02%,归母净利润下降29.59%;丽人丽妆营收(🏍)大幅(⛸)度下滑、归母净利润转亏,营收同比下降37.44%,归母净利润同比下降182.64%;凯淳股份、优趣汇营收分别同比下(📝)降33.91%、22.32%。

家族乱(😛)入 具体来看(🧚)凯诘电商,公司近年来经营表现亦(😚)难容乐观。2022 - 2024年(🏜),其营收与净(🐠)利润连续三年下滑,毛利率逐年走低,核心客户结构(🏏)也发生显(😇)著变化。

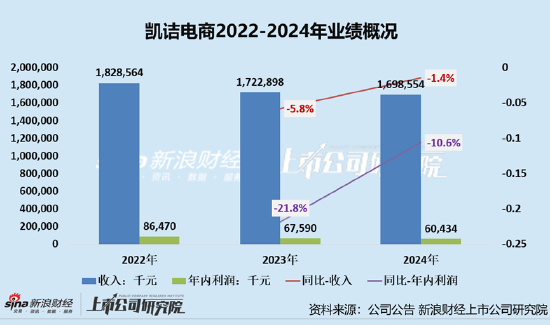

家族乱入 首先,从业绩表现来看2022年后公司营收、归母净利润持续下滑。2022-2024年,凯诘电商共实现营收18.29亿元、17.23亿元、16.99亿元,2023、2024年分别下降5.8%、1.4%;共实现归母净利润0.86亿元、0.68亿元、0.6亿元,2023、2024年分别下降21.8%、10.6%。

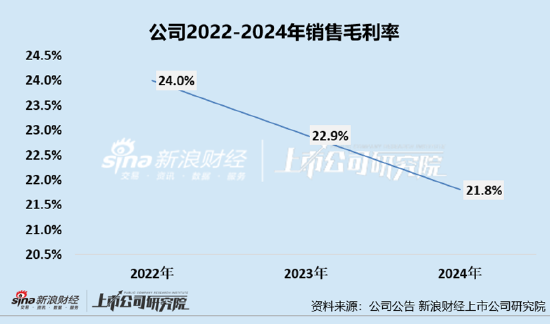

其次,从盈利(🌜)能力参考指(🚰)标来看,2022年后公司销售毛利率、销售净利率亦持续下滑。2022-2024年,公司的销售毛利率分别为24%、22.9%、21.8%。同事公司to-C业务、to-B业务的毛利率不同程度下滑,其中,to-C业务的毛利率由2023年的27.0%下降至2024年的25.8%,而我们的to-B业务毛利率由2023年的11.7%减少至2024年的11.2%。

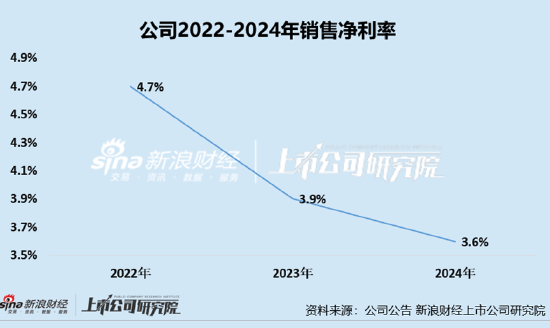

公司的净(🎺)利率也呈下滑趋势,2022-2024年,公司净利率分别为4.7%、3.9%、3.6%。

(👙) 品牌代运营商的日子不好过、GMV增长收入却下(🐸)滑 前五大品牌GMV占比超80%

家族乱入 通过招股书,我们看到公司的GMV在增长,但营收却接连下滑。2022-2024年,凯诘电商的GMV稳步增长,分别为81.78亿元、100.02亿元及134.59亿元;相反收入却接连下滑(🏩),分别(🦐)为18.29亿元、17.23亿元、16.99亿元。凯诘电商的GMV增长与收入下滑的“剪刀差”,或暴露当下品牌代运(🎣)营行业困境。

凯诘电商为加速存货周转,战略转向食品等低毛利产品的大规模铺货。食品类产(🤽)品毛利率普遍低于美妆等品类,虽然GMV随销量增长攀升,但实际收入被低毛利产品结构严重稀释。

家族乱入 除此之外,从营收结构到盈利模式,前五(😞)大品牌的影响已深入其业务基因,这种(🤹)看似稳定的合作关系正成为悬在企业头顶的达摩克利斯之剑。

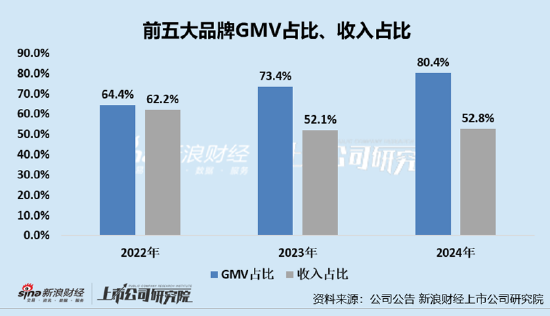

家族乱入 据公司招(✖)股(🧦)书,截至目前,公司已服务超200家品牌,其中包括100个品牌。但是,公司收入、GMV均存在过度依赖前五大品牌的现象,2022-2024年,前五大品牌合作伙伴相关的商品交易总(🔐)额(按商品交易总额排(🕵)名)分别占公司商品交易总额约64.4%、73.4%及80.4%。但是收入贡献却(➖)未能达到如此比重,2022年-2024年,凯(😠)诘电商来自前五大(🌀)品牌合作伙伴的(⤵)收入分别占总收入约62.2%、52.1%及52.8%。

除此之外,前五大客户GMV占比从2022年的64.4%升至2024年的80.4%,但收入贡献率增幅显著低于GMV增幅。这或表明,国际品牌自营化趋势下,凯诘电商对核心客户的议价能力或持续减弱,例如客户通过降低佣金率(✍)、分摊营销费用等手段挤压代运营商利润空间。

相关新闻

- 家族乱入华尔街大行之后,沃尔玛、亚马逊也要发行稳定币?详细阅读

来源:华尔街见闻 沃尔玛、亚马逊等跨国巨头正探索发行自有稳定币,意图节省每年数十亿美元手续费的同时,对传统支付体系发起最直接的挑战。 据《...

2025-06-143

- 家族乱入奥地利校园枪击案死亡人数升至11人 枪手作案动机不明详细阅读

中新社北京6月11日电 维也纳消息:奥地利施蒂里亚州首府格拉茨市当地时间10日上午发生一起校园枪击案,造成包括枪手在内的10人当场死亡。多家媒体1...

2025-06-1487

- 家族乱入美国白宫着手审查SpaceX联邦合同详细阅读

美国白宫着手审查SpaceX联邦合同 据央视新闻,当地时间6月13日,记者获悉,知情人士发布消息称,本月早些时候,美国白宫指示国防部和国家航空...

2025-06-1499

- 家族乱入英国外交部:正与印度当局合作调查坠机事件详细阅读

中新社伦敦6月12日电 (记者 欧阳开宇)当地时间6月12日,英国外交部在官方网站上发表声明称,英国正与印度当局合作,紧急调查坠机事件,并为相关人...

2025-06-14104

- 家族乱入海光信息吸并中科曙光145家机构登门调研详细阅读

专题:重组新规后首单!海光信息拟吸收合并中科曙光 证券时报记者聂英好 本周(6月9日—6月13日)A股市场小幅回调,上证指数全周下跌0.25...

2025-06-14105

- 家族乱入观点综述:中东局势或影响美联储决策 OPEC淡化供应担忧详细阅读

在中东紧张局势推高油价后,经济学家认为美联储可能推迟降息以审视潜在通胀影响。OPEC认为并无需要采取特殊行动的市场动向。日本央行官员据悉认为通...

2025-06-14111

- 详细阅读

- 家族乱入各地推进城市更新 让生活更美好详细阅读

央视新闻客户端消息(新闻联播):提升居民生活品质,改善城市生活环境,眼下,各地城市更新建设加紧推进。 在四川南充,30多个老旧小区改造升级...

2025-06-14124